这家生于“蜀道难”的四川房企,近些年似乎缺少了在“崎岖路”驰骋的车技,如今频现“颠簸”。

作者| 戴雪

5年前借壳迪康药业上市的蓝光发展,如今却走上了售卖壳资源的道路。更为戏剧性的是,对于标的公司净利润、总资产数据买卖双方“各执一词”,又让后续重组事宜疑云重重。

9月24日,汉商集团发布《非公开发行股票预案(修订稿)》(简称“修订稿”)公告,称公司拟募资12.85亿元,其中,9亿元用于支付收购蓝光发展迪康药业100%股权。《修订稿》显示,迪康药业2019年营业收入为10.69亿元,净利润约为1.23亿元,归母净利润约为1.25亿元,资产总额为10.73亿元。

营业收入前后一致,净利润、资产总额却与此前蓝光发展披露的2019年迪康药业业绩有所差异。蓝光发展所公布的2019年迪康药业净利润为1.36亿元,资产总额为13.21亿元。很显然,净利润前后相差0.13亿元,而总资产数据更是相距2.48亿元,堪称“乌龙”事件。

是蓝光美化了报表,还是汉商财务核查“缺斤少两”?对此,有业内人士表示,蓝光发展这是想要丢掉迪康药业这个“烫手山芋”,进而聚焦房地产主业。

弃卒保车砸钱难掩亏空事实

蓝光发展对于迪康药业也曾保有热忱。

2008年,蓝光开启全国化布局,并斥资3.22亿元拿下迪康药业约30%股份以此谋取上市路径。2013年,蓝光集团正式启动迪康药业重组预案,并于2015年3月30日完成重组,4月13日正式更名成功上市。[size=0.19]为了抢占大健康领域,蓝光发展曾于2015年提出地产+医药双轮驱动战略,将迪康药业视为支撑业务发展的重要一环,如今9亿元作价出售显然更多的是无奈之举。蓝光发展对迪康药业的投入也是逐年增加,过去四年合计耗资达3.75亿元支持其发展业务。只是连年砸钱投产,迪康药业的业绩并没有明显的起色。

公开数据显示,2019年,迪康药业总资产同比下降10.20%,营收增长仅为5.52%,而2020年前5月,迪康药业营业收入2.7亿元,净利润亏损279万元。

一位地产资深人士表示,从“宠儿”到“弃子”,迪康药业呈现的是蓝光阶段性发展的横切面,逆周期扩张考验不小,迪康药业盈利堪忧,蓝光发展一味填补亏空负重前行,显然已经不合时宜。

虽然药业发展不争气,但是借壳迪康药业上市之后,蓝光地产确实迎来了突飞猛进的发展:2005年其销售额仅为182.72亿元,2017年飙至581.52亿元,三年复合增长率达78.4%,并于2018年挺进千亿房企阵营。只是急速扩张期并购及销售扩规模之后,融资回款频见乏力,加之遭受融资收紧及经济下行压力,今年上半年蓝光的业绩并不十分好看。

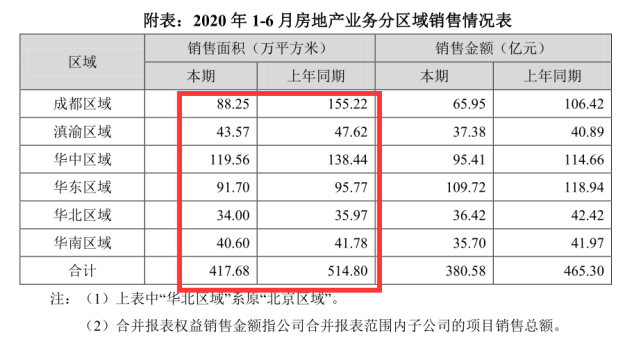

腾讯房产发现,今年上半年蓝光发展成都、滇渝、华中、华东、华北、华南六大区域不论是销售面积还是销售金额皆同比下跌,其中成都大本营在销售面积上同比下跌43.15%,销售金额也同比下跌38.03%,可谓上演“滑铁卢”式失守。

此外,半年报显示,蓝光上半年销售金额为380.58亿元,去年同期,蓝光发展实现房地产销售金额465.3亿元,同比减少18.2%,按照2019年实现1015.37亿元的销售额来算,今年上半年销售规模仅为去年全年的37.4%。

“撑杆”上瘾经营能力追不上扩张野心

两年之前,蓝光发展董事长杨铿针曾预测了未来的行业走势:“如果房地产业以前是在高速路上行驶,那么在新的形势和环境下,非常像在川藏路上驾驶,既充满了挑战,又有风光无限的可能。”

按说,发家于四川的川系房企蓝光发展更懂得“山路”骑行最重要的是耐力与坚持,但是2013年杨铿提出“九年破千亿”的目标,让蓝光发展走上了加杠杆的疾驰发展之路。

这种思路的好处是,如果营业能力较好会带来发展速度的提升,但是如若发债较多而无法兑付,则有现金流紧张的风险。

在经济平稳运行的情况之下,房企销售额业绩增长尚能快速实现现金流回正,但是因为疫情影响,诸多房企面临施工进程放缓、销售下滑的局面。

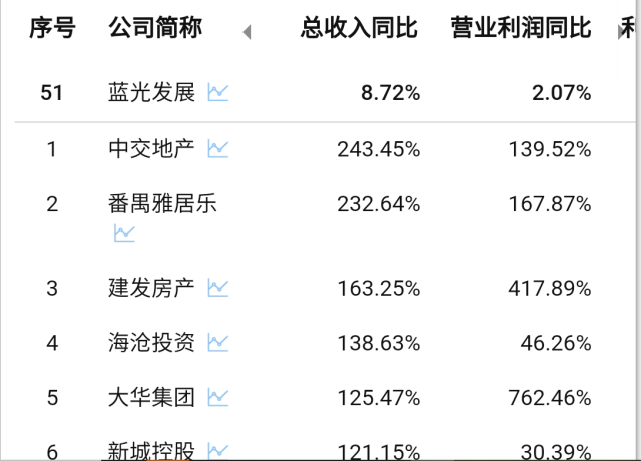

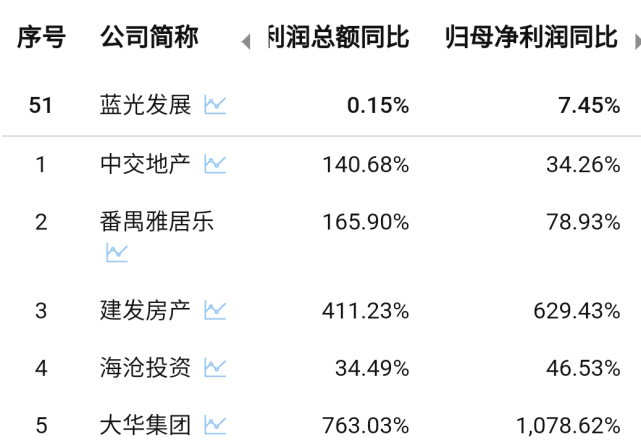

腾讯房产查询中报发现,蓝光发展上半年总收入同比上涨仅为8.72%,相对于中交地产243.45%及建发房产等163.25%的总收入同比增长显然不占优势,而营业利润同比仅增长2.07%,相对于其他企业翻番的同比增长表现也是不尽如人意。此外,利润总额0.15%及归母净利润同比7.45%的微小增长也让其发展倍显迟缓。

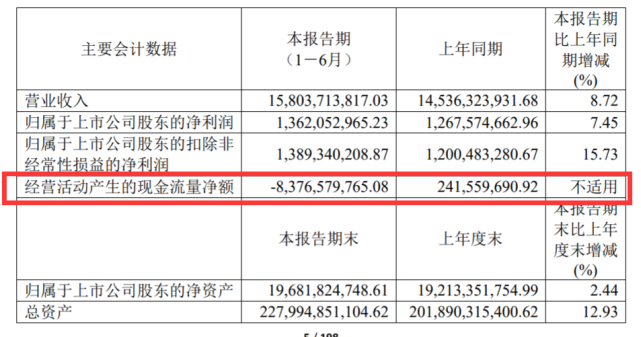

另外,在现金流方面,蓝光发展的表现也不尽如人意。半年报显示,今年上半年蓝光发展经营现金流量净额为-83.77亿元,同比呈现断崖式下滑,降幅高达3567.71%。

一方面,营业能力在逆势发展中并没有彰显出来,另一方面借旧还新等高杠杆调升也助推了蓝光发展的高风险。

在融资成本方面,高息借款成为蓝光发展的一大弊端。

今年5月,蓝光公示2020年两期债权融资计划,挂牌融资利率高达10.5%;同年7月,蓝光成功发行7亿元超短期融资券,利率6.5%,超过6%的平均融资成本线。同月13日,蓝光为偿还旧债发行10.65亿元房地产信托投资基金,平均融资成本在6.5%左右。而今年8月,蓝光再次成功发行8亿元公司债,利率7%。

从有息负债规模及结构来看,截至2020年6月末,蓝光发展的有息负债规模合计745.93亿元,较去年同期增长22.13%,公司的短债占比达到46.89%,

值得一提的是,针对新公布的三条融资监管红线,蓝光发展不幸全部“中招”。其中,蓝光发展上半年净负债率达到105.63%,公司的资产负债率为80.84%,剔除预收款后的资产负债率为71.34%,公司现金短债比为0.75,这也暴露了蓝光发展公司短期内的偿债压力较大,自身内生造血十分不足的问题。

此外,高负债疾驰已不是今年的特例。公开数据显示,在2015年至2018年三季度末,蓝光发展的资产负债率分别为79.82%、80.90%、80.00%、81.53%,可谓连年“踩高跷”。

疯狂抢粮逆势高周转增质量新愁

一方面,债务承压销售回款后继乏力,另一方面高杠杆加持只为再添新粮。腾讯房产发现,蓝光发展在上半年并没有在土地市场上放缓拿地的节奏,反而加大了力度。

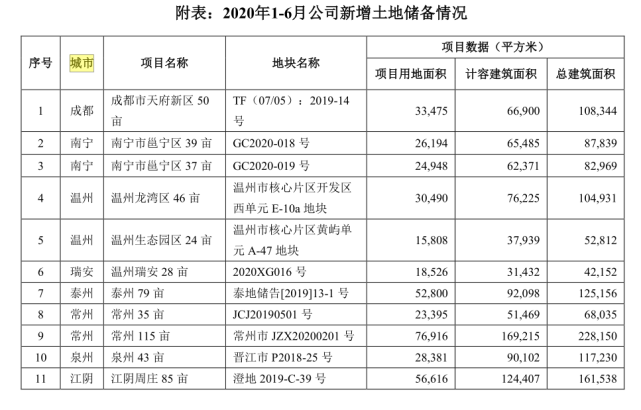

根据半年报显示,蓝光发展通过收并购、合作开发、招拍挂等方式新增项目36个,总建筑面积约589万平方米,货值约800亿元,且新增土储八成位于新一线、二线及强三线城市。新增货值均价也较2020年上半年销售均价,提升近五成,高周转项目平均单项目体量约为16万平方米。

此外,据知情人士对腾讯房产表示,蓝光发展仅仅在8月份,耗资30亿元在上饶市、常州市、南宁市、昆明市、泰安市、太原市、石家庄市等强二三线城市强力落子。

除了广撒网之外,腾讯房产发现,今年蓝光发展的拿地溢价率都不低。其中,6月底,蓝光发展竞得浙江宁波奉化区的一宗宅地,溢价率为49.7%,12050元/㎡的楼面价已与当地新房价格相当。

无独有偶,7月8日,经过465轮竞价,蓝光发展子公司苏州舜堂商务咨询有限公司以9.19亿元的高价获得江苏南通海门市出让一宗地块,折合楼面价13038元/㎡,溢价率高达99.59%。

为了获得优质土储,蓝光发展不惜高成本拿地,尽显高调,而在另一个维度——房屋质量上,蓝光发展却陷入了全国性诉讼纠纷及维权的旋涡,原因直指近两年高周转和激进扩张。

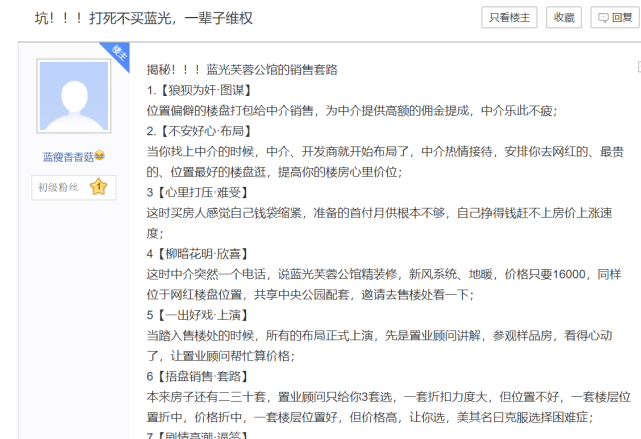

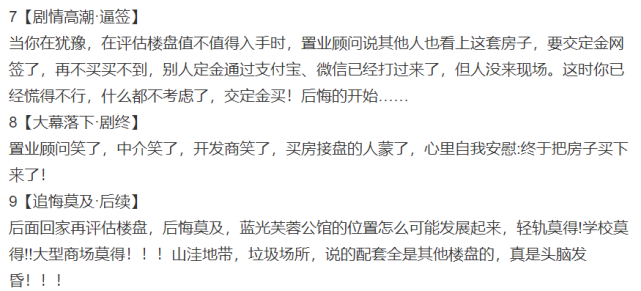

今年4月,据相关媒体报道,蓝光公园华府二期存在主管道漏水、涉嫌虚假宣传学校、不合理补差价等问题,此前因为房屋漏水、强行补差价,蓝光又陷进入陕第三年交房大坑的维权丑闻。此外,亦有网友在网上爆料了蓝光芙蓉公馆虚假销售的套路。

此外,2018年底2019年初,位于泸州龙马潭蜀泸大道三段的泸州蓝光·长岛国际社区爆发业主维权。同时段,亦有网友发文表示,位于成都市龙泉驿区蓝光翡翠澜庭(即蓝光公园华府)在通过验房后发现,房屋竟检查出了地板空鼓、墙面裂缝等众多质量问题。

屋漏偏风连阴雨。去年,本可斥资23亿买下重庆两江春城的蓝光地产,因违约并泄密,陷入诉讼纠纷被两江春城的实际控制人重庆薪环企业港投资有限公司告上法庭,最终赔偿1.2亿元违约金。

这家生于“蜀道难”的四川房企,近些年似乎缺少了在“崎岖路”驰骋的车技,如今频现“颠簸”。

作为新千亿新兵,在三道红线的束缚之下,蓝光发展能否摆脱质量诟病及撑杆上瘾的状态?在上半年销售业绩不理想的状态之下,千亿之路是否有“脱轨”的危险,这似乎是今年不得不面临的一道“险题”。

|